こんにちは、ギフトです

決算書の読み方のまとめ記事で、決算書が読めるとは、決算書をざっと見て、時間をかけずにしかるべきメッセージを引き出せることだと書きました

今回は、いよいよ決算書の読み方について解説していきます

読み解けるものはいろいろあるにはありますが、主な視点としては、3つくらいに絞るのがよいです。

1:その会社の収益性(どのくらい儲かってるの?)

2:安全性(倒産リスクってどのくらいあるのか?)

3.生産性(効率よく経営できているか?)

で、それぞれ収益性、安全性、生産性を読み解くにあたって、分析の指標があります

これらは財務分析指標といいますが、この指標っていうのがいっぱいあるんです

ですが、全部を覚える必要もないし、そもそも頭に入りきらないので、主だった指標、

まずはこれだけおさえておけばOKという、よく使う重要な分析指標があるので、それを解説します

会社の収益性(どのくらい儲かっているのか)を読み解く

収益性を読み解くにあたって、押さえておきたい指標は、次の3つです

1.売上高総利益率(%)

これは売上高に対する売上総利益の割合を示す指標です

売上高総利益 ÷ 売上高 × 100 で比率を出します

基本的には、高ければ高いほど良いってわかりますね

ただし、業態によって利益率は異なります。製造業・卸売業・小売業など、売上高総利益率はそれぞれ異なるため、属する業界同士で比較したり、自社の過去数年分の推移を比較したりするのがよいです

なお、前の記事で書きましたが、売上高総利益率は、企業の商品力や競争力を表しているともいえます

企業の商品力や競争力があれば、競合他社より高価格を設定できたり、仕入れにあたって交渉力を有していて、安く仕入れられるために売上原価が下がったり、などで売上高総利益率が高くなる傾向にあります

2.売上高営業利益率(%)

これは、 売上高に対する営業利益の割合を示す指標です

営業利益 ÷ 売上高 ×100 で比率を出します

基本的には、これも高ければ高いほど良いってわかりますね

業種にもよりますが、一般的に10%以上あれば、収益性は高いといって良いと思います

中にはまれに売上高営業利益率30%や40%といった突出して高収益な企業もありますし、業界的に2~3%くらいが普通で、その中で5%を超えていてその業界では高収益な企業だ、というふうに判断する場合もあります

3.自己資本利益率(%)

これは、株主が出資したお金で、企業がどれだけの利益を上げたのかを表す指標です

当期純利益 ÷ 株主資本 × 100で比率を出します

英語でReturn on Equity、略してROEとよくいわれています

10%を超えていれば優良企業とみなしてよいといえます

会社の安全性(支払い能力や倒産リスクがどのくらいか)を読み解く

安全性を読み解くにあたって、押さえておきたい指標は、次の3つです

1.流動比率(%)

流動比率とは、流動資産(1年以内に現金化が予定される資産)の流動負債(1年以内に支払いを要する負債)に対する割合を表します

流動資産 ÷ 流動負債 ×100で比率を出します

これは、企業の短期的な支払い能力を見る指標です

流動資産と流動負債が同額だと比率は100%となります

100%を切ると、1年以内に返済しないといけない流動負債のほうが多いということになるため、それは安全性が低く、200%くらいあると望ましいといえます

2.自己資本比率(%)

自己資本比率は、企業の総資産に占める自己資本の割合を示す指標です

企業の財務体質の健全性を判断するときに確認します

株主資本 ÷ 総資本 ×100で比率を出します

自己資本比率が高いほうが安全性が高いと評価されます

ただし、安全であるけれど、必ずしも高ければ高いほうが良いというわけではないため、会社の状況に応じた分析が必要です

3.インタレスト・カバレッジ・レシオ(倍)

これは、会社の借入金等の利息の支払い能力を測るための指標です

営業利益 ÷ 支払利息 で算出します

会社が通常の活動で生み出す営業利益と金融収益が、支払利息の何倍であるかを示します

10倍程度以上あると望ましいといえます

会社の生産性を読み解く

生産性を読み解くにあたって、押さえておきたい指標は次の2つです

1.労働生産性(一人あたり付加価値額)

売上総利益額 ÷ 従業員数 で算出します

- 全産業合計では519万円

- 上場企業で1,200万円以上

- 中堅・中小企業で800万円~1,000万円

というのが指標、目安です

日本は先進諸外国と比べて生産性の低さが問題とされています

所属している会社がどのくらいなのか、計算してみましょう

2.一人当たり売上高

売上高 ÷ 従業員数 で算出します

額が大きければ大きいほど生産性が高く、効率よく売上を上げられているといえます

業種によって違いがあるので、属する業種同士で比較するなどがよいです

IT業界では1億円を超える企業も多くあります

一方、介護業のような労働集約型の強い業種では1,000万円程度という会社も多くあります

経済産業省の統計によれば、製造業全体で平均3,124万円、卸売業全体で平均9,249万円、

小売業全体で平均2,023万円、飲食企業全体で平均562万と出ています

業種によって事業構造が異なるので、数字もずいぶんと違ってくるものです

実際に決算書を読み取ってみる

もちろん、同業種や競合する企業との比較や、市場環境と照らし合わせることも重要です

指標の一般的な目安からはまずまず良い数値だとしても、競合と比べたらだいぶ劣後しているとか、数値はイマイチだとしても、今の市場環境からしたら充分がんばっているね、などと言えるかもしれません

ここでは練習として、限られた決算書だけの情報にはなりますが、これまでの解説を踏まえて、実際の決算書からメッセージを引き出してみます

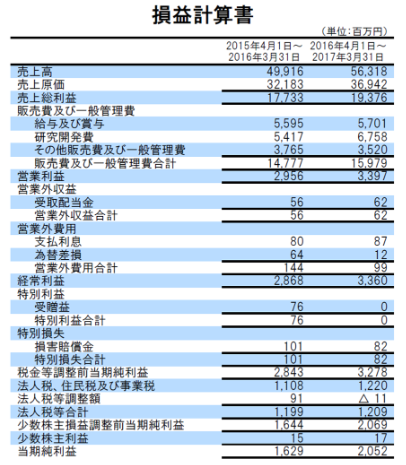

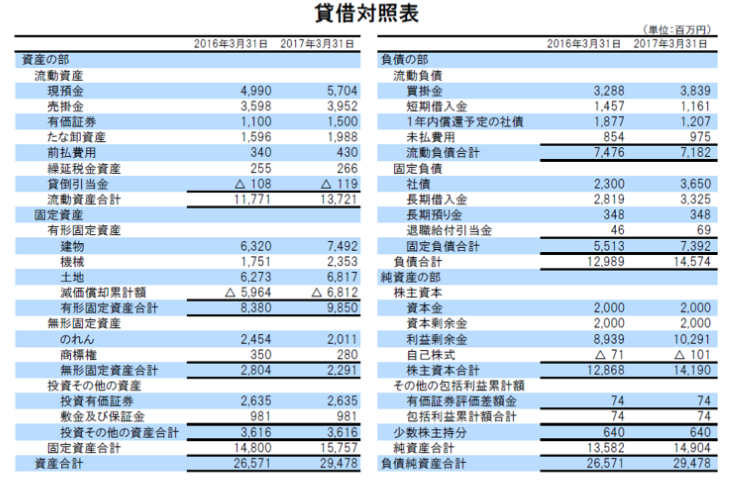

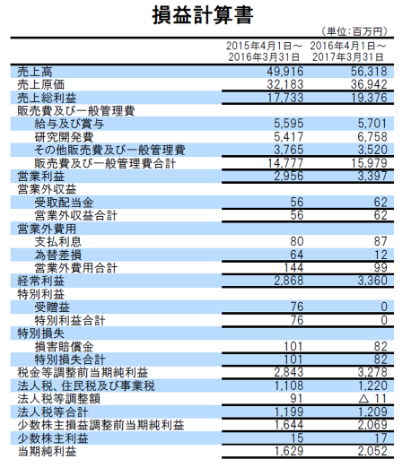

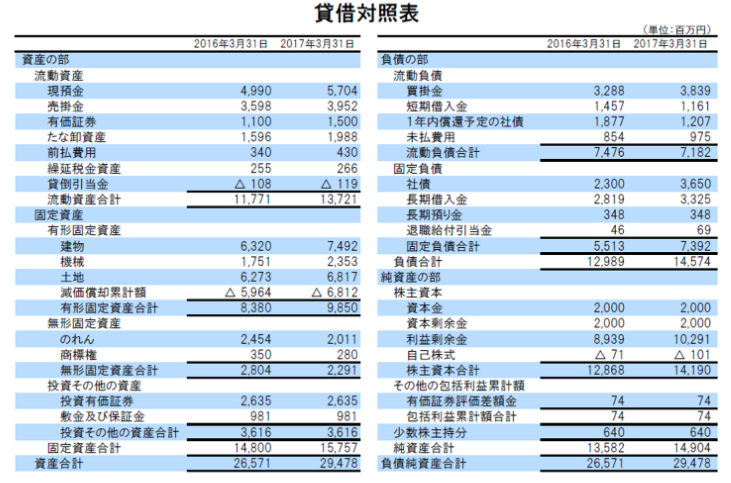

上の図はこれまでのブログ記事で使ったものです。練習用としてとらえてください

1.まず収益性はどうでしょう?

1-1. 売上高総利益率を見てみましょう

2015年4月1日から2016年3月31日までの1年間では、

損益計算書の売上総利益17,733÷売上高49,916×100 = 35.5%

翌年2016年4月1日から2017年3月31日までの1年間では、19,376÷56,318×100 = 34.4%

売上高、売上総利益は伸びたものの、売上高総利益率は少し下がりました

売上高の増加に比べて売上原価がもっと増えてしまったためです

業種にもよるので、この30%台半ばというのが高いのか低いのか一概にはいえません

同業種との比較が必要です(が、一般的にはあまり高いとはいえないですね)

1-2. 売上高営業利益率はどうでしょう?

2015年4月1日から2016年3月31日までの1年間では、損益計算書の営業利益2,956÷売上高49,916×100=5.9%

翌年2016年4月1日から2017年3月31日までの1年間では、3,397÷49,916×100=6.8%

営業利益率は良くなっています

売上高総利益率は下がったのに、営業利益率が上がったということは、販売費および一般管理費が売上増に比べてそんなに増えなかったからといえます

1-3. 自己資本利益率(ROE)はどうでしょうか

2015年4月1日から2016年3月31日までの1年間では、

損益計算書の当期純利益1,629 ÷ 12,868(2016年3月31日時点の貸借対照表、純資産の部、株主資本合計)×100=12.7%

翌年は、2,052÷14,190×100=14.5%

10%を超えてますし、数値も伸びているので、自己資本である程度効率よく利益を生み出せているといえるでしょう

ということで、収益性に関しては、本業の利益である営業利益が上がっており、まずまずといえるのではないでしょうか

一方、売上に比して売上原価が上がってしまっているので、売上原価を抑えられるか(実際は、何の売上原価が増えているのか分析するのがよいです)、あるいはその分価格を上げられるかを検討することになりそうです

2. 続いて、安全性はどうでしょう

2-1. 流動比率を見てみましょう

2016年3月31日時点では、貸借対照表の流動資産合計11,771÷流動負債合計7,476×100=157%

翌年は、13,721÷7,182×100=191%

1年以内に現金化が予定される資産のほうが1年以内に支払いを要する負債より多く、両年とみに150%を超えており、かつ翌年は191%まで数値が良くなりました

なので、安全性に特段問題はないでしょう

2-2. 自己資本比率はどうでしょう

2016年3月31日時点での貸借対照表の株主資本合計12,868÷負債純資産合計(総資本)26,571×100=48.4%

翌年は、14,190÷29,478×100=48.1%

自己資本は半分程度ですね。逆にいうと負債(他人資本、返さないといけないお金)も半分程度あるということになります

自己資本以外にも借り入れて(負債)、様々な事業投資をするのが普通ですので、50%近くの自己資本比率はそんなに悪くありません。というか、普通ですね

2-3. 続いて、インタレスト・カバレッジ・レシオを見てみましょう

2015年4月1日から2016年3月31日までの1年間では、損益計算書の営業利益2,956÷支払利息80=37(倍)

翌年は3,397÷87=39(倍)

支払利息はそう多くないうえに、十分な営業利益があるので(支払利息の40倍近く)、安全性は問題ないといえます

ということで、安全性については、特段大きな問題は見られないといえるでしょう

3.最後に生産性についてです

ここに上げた労働生産性(一人当たり付加価値額)、一人当たり売上高については従業員数という情報が必要になりますが、これは通常、決算書には記載されません

なので、自社の場合は、自社の従業員数、他社の場合は、上場していれば従業員数が公表されているので、その情報を使います

・労働生産性は、売上総利益額 ÷ 従業員数

・1人当たり売上高は、売上高 ÷ 従業員数

で算出します。

それで、業界水準としてはどうか、競合企業と比較したらどうか、自社の過去数年の推移を見て数値が上がっているかどうか、などを分析します

いかがでしたか?

これだけのポイントで、項目と数字が並んでいる決算書から、しかるべきメッセージを引き出せるようになります

加えて、だんだん慣れてくると、何を改善すると、財務領域のどこが改善するということが分かってきます

財務分析をして、改善案を提案、推進できるようにもなります

今回はおしまいです

※その他の関連記事はこちら↓↓↓