こんにちは、ギフトです

決算書の読み方まとめ記事で、決算書が読めるとは、決算書をざっと見て、時間をかけずにしかるべきメッセージを引き出せることだと書きました

今回は、主な3つの決算書の一つ、損益計算書について解説します

財務会計

本題に入る前に

決算というのは、利害関係者(ステークホルダー)に財務状況を報告するために行うものですが、そのための会計を財務会計といいます

法律上の義務から、すべての会社は財務会計を行う必要があります

そのための報告書類が決算書で、損益計算書、貸借対照表、キャッシュフロー計算書などがあります

特にこの3つは財務三表と呼ばれています

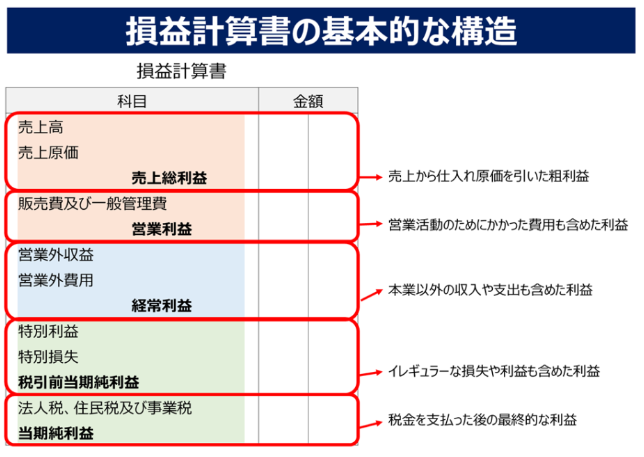

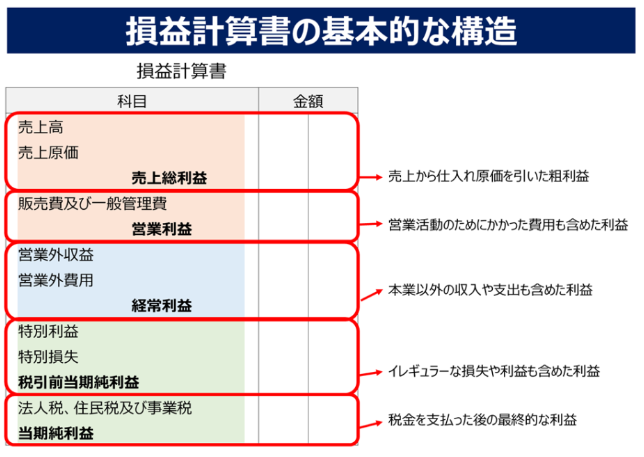

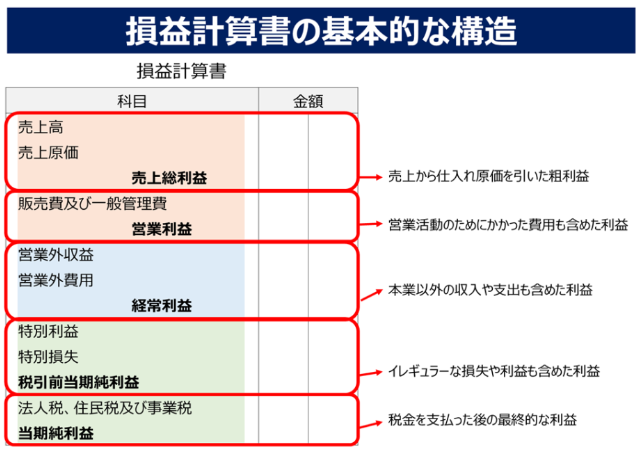

損益計算書の構造を理解する

損益計算書とは、一定期間における会社の経営成績を表す収支報告書です

まず、損益計算書の基本構造を見てみましょう

基本的に、こんなふうになっています

● 売上高

まず、売上高が一番上にきます。これはいいでしょうね。一定期間というのは通常1年なので、1年間でいくら売れたか、その合計額が記載されます

● 売上原価

次にくるのが売上原価です。

売上原価とは、その1年という期間に売り上げた商品やサービスに連動した費用のことで、いくらで調達したかを示す金額です

売上原価の種類としては、

- 商品を作るにあたってかかった原材料費

- 工場で勤務している従業員の労務費

- 工場の光熱費

といったようなものが該当します

● 売上総利益

売上総利益は、売上から売上原価(仕入原価といったりもします)を引いた金額を指します

別名、粗利益といったり、粗利といったりします

売上が大きくて、売上原価が小さければ売上総利益が大きくなります

あるいは、売上に対しての売上総利益の率が高くなりますね

逆に、売上に対して、売上原価が嵩んでくると売上総利益は小さくなります

あるいは、売上に対しての売上総利益の率が低くなりますね

この売上総利益っていうのは、企業の競争力や商品力を表しているともいえるんです

● 販売費および一般管理費

販売費および一般管理費は、販売や管理にかかった費用全般を指します

これは、結構種類があるんですよ

主なものでいうと、

- 従業員給与

- 福利厚生費

- 広告宣伝費

- オフィスの賃料(地代家賃という言い方をします)

- 研究開発費

- 旅費、交通費 など

まだ細かなものはありますが、このような売上と連動しない費用を、売上原価と分けて、

販売費および一般管理費としてまとめます

● 営業利益

売上総利益から、販売費および一般管理費を引いたものが営業利益です

これは本業の収益力を表しているといえます

ここまでが最も重要なんです

- 売上高、売上総利益(粗利)、営業利益がどのくらいの額なのか

- 売上に対して売上総利益(粗利)や営業利益がどのくらいの割合なのか

- 自社が過去と比較して、どのように推移しているか

- 競合する会社と比較したら、自社はどうなのか?

このあたりの事が超基本のキですかね

詳しくは後ほど説明します

● 営業外収益/費用

これは、本業以外の活動から経常的に発生する収益と費用のことを指します

営業外収益にはどんなものがあるかというと、

- 受取利息

- 有価証券売却益

- 受取配当金

- 為替差益

このあたりが主なものです

また、営業外費用にはどんなものがあるかというと、

- 支払利息

- 社債利息

- 有価証券売却損

- 為替差損

このあたりが主なものです。

これを見ていただくと分かるかと思いますが、主に金融取引によって生じる損益ってことですね

企業は本業以外にも、こうした取引を行っていますので、これを営業外損益としてまとめます

● 経常利益

営業利益に、営業外収益を足して、営業外費用をひいたものです

経常利益は、1年間普通に事業を営んだ時に生まれる利益を表します

ちなみに、国際会計基準(IFRS)では、経常利益の指標ってないんです

国際会計基準(IFRS)では、事業活動の本質を反映するような指標に重点を当てているためと考えられているようです

● 特別利益/特別損失

これは、経常的ではなく臨時的・偶発的に発生する損益や、過年度に誤って計上した収益や費用の修正による損益のことを指します

特別利益にはどんなものがあるかというと、

- 固定資産売却益

- 投資有価証券売却益

- 前期損益修正益

このあたりが主なものです。

会社の業績が悪くなって、遊休固定資産を売却した、といったことがありますね。そのような臨時的に発生する利益を計上します

また、特別損失にはどんなものがあるかというと、

- 固定資産売却損

- 投資有価証券売却損

- 災害損失

このあたりが主なものです

● 税引前当期純利益

経常利益から、特別利益を足して、特別損失を引いたものが税引前当期純利益です

で、その税引前当期純利益から、各種税金(法人税、住民税、事業税)を差し引いたもの

(支払った後)が、当期純利益です

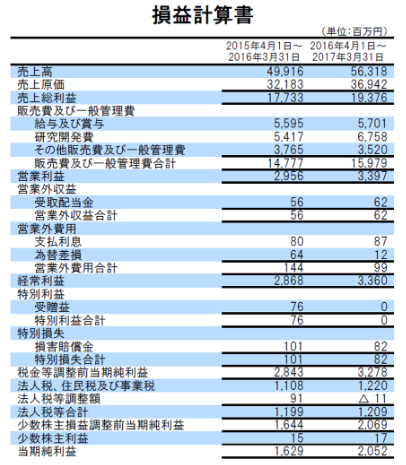

これが実際のとある損益計算書です(練習用として掲載)

2015年4月1日~2016年3月31日の1年間と、その翌年の1年間で比較できるようになっています

利益については、これまで見てきたように5つありました

(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)

その中で重要なのが、売上総利益(粗利)と営業利益(本業での利益)です

ここまで、損益計算書の構造と、それぞれ主な区分の意味するものを説明しました

損益計算書の構造についてはここまでの内容が理解できればOKです

今回はおしまいです

その他の関連記事はこちら↓↓↓